Insegurança jurídico-regulatória brasileira

Por: Felipe Tavares

A PEC 45/2019 foi a grande discussão brasileira sobre reformas estruturais nos últimos 12 meses.

Na verdade, há 30 anos a Reforma Tributária é esperada pelo setor produtivo, uma vez que o sistema tributário brasileiro é amplamente conhecido como caro, complexo e caótico.

Os grandes cases tributários brasileiros viraram até piada dentre os públicos mais especializados, como o caso da sandália Crocs, “é chinelo, sapato ou sandália? Não sei, sobe para o supremo pra decidir”. O caso da barra de cereal com chocolate “barra de cereal com chocolate, é barra de cereal ou chocolate? Não sei, sobre para o supremo e decide” ou o do bombom sonho de valsa que virou biscoito para aproveitar uma alíquota de imposto diferenciada.

Os casos mencionados seriam cômicos se não fossem extremamente trágicos, uma vez que são exemplos quase que lúdicos para compreendermos o passivo tributário de aproximadamente 75% do PIB no Brasil.

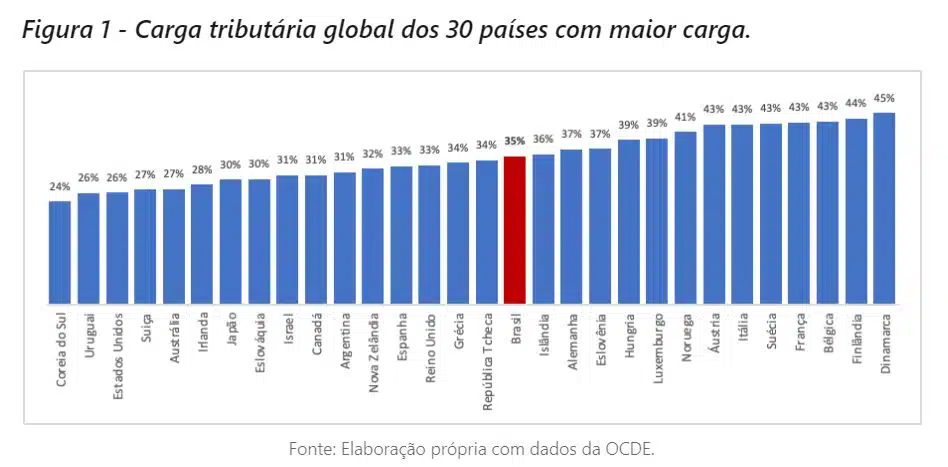

Os problemas brasileiros em torno do sistema tributário vão além do passivo elevado, pois o Brasil possui uma carga tributária global de aproximadamente 35% do PIB, ocupando a 19ª posição no mundo. Desse modo, o país compete diretamente com países desenvolvidos quando se refere a tributação, mas competimos com países subdesenvolvidos quando tratamos de retorno dos impostos pagos à população.

Insegurança jurídico-regulatória brasileira

er um sistema tributário eficiente, simples e barato é condição necessária para o desenvolvimento de longo prazo de qualquer país, embora não seja condição suficiente. O desenvolvimento de uma nação depende de diversos fatores, como capital humano, integração a mercados internacionais, estabilidade fiscal e segurança jurídica-regulatória. Neste último ponto, tocamos um dos grandes temas da ciência econômica moderna, o papel das instituições.[1]

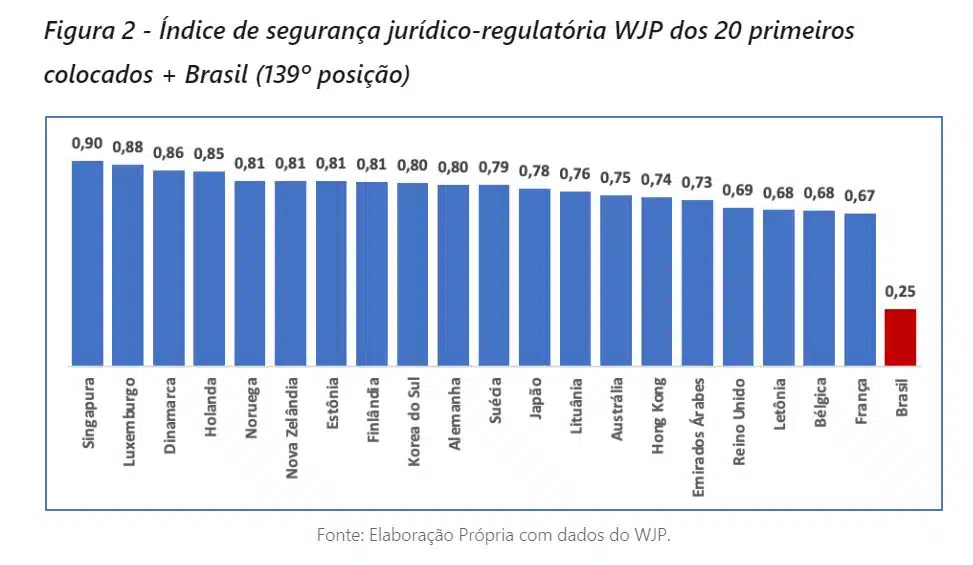

Neste quesito, o Brasil está muito mal colocado em relação aos seus pares, pois segundo o World Justice Project, o Brasil encontra-se na posição 139 dentre 142 países quando se trata de segurança regulatória. O índice proposto e acompanhado pelo WJP[2] mede basicamente a segurança e estabilidade do país na aplicação de regras propostas, sejam estas legais ou infralegais.

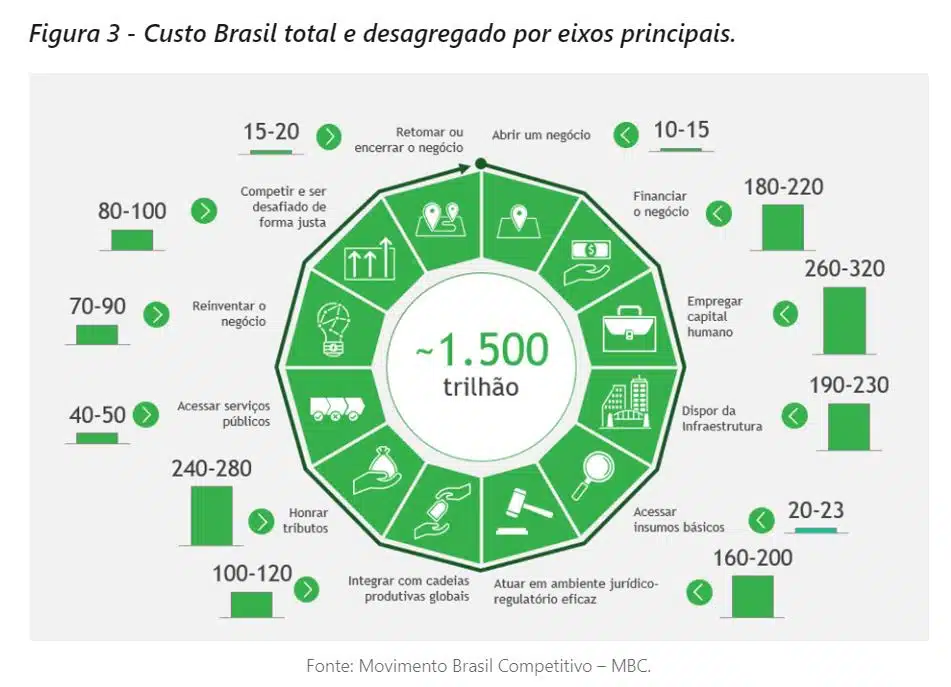

A insegurança vista pelo mundo em relação ao respeito a contratos e a aplicabilidade dos normativos brasileiros é muito bem precificada pelo Custo-Brasil, cujo valor total gira em torno de R$ 1,5 trilhões por ano ao setor produtivo brasileiro. Ao analisar o ambiente jurídico e regulatório, o custo anual chega a R$ 200 bilhões por ano.

Sistema tributário brasileiro

Ao somar o Custo Brasil do sistema tributário brasileiro ao ambiente jurídico-regulatório, temos um custo anual próximo de R$ 500 bilhões ao setor produtivo. Isto é, caso o sistema tributário e jurídico-regulatório brasileiro convergisse para a média dos países da OCDE, o PIB brasileiro, somente nesses dois quesitos, poderia ter um incremento de R$ 500 bilhões por ano, ou uma adição de 5 p.p. no seu crescimento, considerando o PIB de 2021.[3]

Obviamente, devido a rendimentos marginais decrescentes e o crescimento do PIB, o impacto não seria de 5 p.p. eternamente dada a superação desses dois componentes do Custo Brasil, mas considerando rendimentos constantes e o crescimento do PIB, em 20 anos, o Brasil poderia ter um acréscimo anual de crescimento de 3,5 p.p. do PIB dada a convergência do sistema tributário brasileiro e do ambiente jurídico-regulatório.

Ao analisar o peso do Custo Brasil sob a ótica da trajetória de crescimento, entende-se o tamanho da oportunidade perdida pelo Brasil ano após ano por ter um ambiente de negócios pouco competitivo e atrativo ao capital nacional e internacional. Em termos mais práticos, o PIB brasileiro cresceu aproximadamente 1% a.a., em média, nos últimos 10 anos. Caso o crescimento médio brasileiro passasse de 1% a.a. para 4,5% a.a. (1% da média dos últimos 10 anos + 3,5% pela solução do Custo Brasil de tributos e jurídico-regulatório), nos próximos 20 anos, o Brasil teria um PIB que seria o dobro caso a trajetória de crescimento fosse mantida em 1% a.a. Isto é, o Brasil poderia romper a armadilha da renda média que está há 40 anos tentando romper.

Regulamentação

O passivo tributário é conectado umbilicalmente ao ambiente jurídico-regulatório insatisfatório brasileiro, uma vez que o passivo é gerado e aumentado devido ao tempo extremamente elevado do judiciário para julgar as grandes teses tributárias, que podem chegar a décadas.

Soma-se a isso as indefinições criadas no sistema tributário devido a falta de regulamentação de diversos pontos da constituição de 1988 que até hoje não tiveram as suas legislações aprovadas, sendo esse risco novamente presente com a necessidade de pelo menos três Leis Complementares para regulamentar a PEC 45/2019. Além disso, as excessivas interpretações do judiciário agravam os problemas supracitados.

Desse modo, o ambiente jurídico-regulatório ineficiente brasileiro causa impactos negativos no Custo Brasil referente ao sistema tributário, de forma que ao resolver o ambiente jurídico-regulatório, mesmo sem aprovação de uma reforma tributária, o ambiente de negócios já sentiria ganhos devido a diminuição do passivo tributário e da incerteza sobre a aplicação das regras já previstas.

Tributação

A aprovação final[4] da PEC 45/2019 no Congresso Nacional neste mês (dezembro/2023), trouxe um novo agravante ao ambiente jurídico-regulatório brasileiro, sendo explicito em relação a mercados regulados, mais especificamente aos setores de infraestrutura e ainda mais especificamente ao setor de saneamento básico.

Os setores de infraestrutura sujeitos ao modelo de regulação discricionária já estão extremamente familiarizados com a dinâmica e resultado de aumentos na carga tributária, pois este é um custo não gerenciável pelo concessionário e, consequsendo repassado diretamente e integralmente à tarifa. No entanto, para os setores sujeitos à regulação contratual, essa dinâmica não é tão simples e tranquila, uma vez que toda alteração de tarifa pressupõe uma aprovação pelo regulador para que a nova tarifa possa ser posta em prática.

Os contratos de concessão precedidos de licitação possuem como um dos seus alicerces fundamentais o equilíbrio econômico-financeiro dos contratos. Tendo sido este pactuado em leilão público mediante competição aferida pela menor tarifa, maior outorga ou uma combinação entre os dois instrumentos.

A premissa de manutenção do equilíbrio do contrato é fundamental para que os investimentos, normalmente vultosos. Possam ser executados e o serviço público seja devidamente ofertado à população, o que é um direito constitucional dos brasileiros.

Como exposto anteriormente, o Brasil ocupa a terceira pior posição no mundo quando se trata de segurança jurídico-regulatória. O setor de saneamento básico é um ótimo case para retratar e analisar os problemas do ambiente de negócios brasileiros em relação à segurança jurídica e regulatória.

Todos os contratos, sejam estes de concessão, precedidos ou não de licitação, ou contratos de programa, possuem regras claras de reajuste tarifário, que nada mais é do que a recomposição do poder de compra tarifa pactuada. Ou seja, o reajuste é a recomposição da perda inflacionária da tarifa.

Reajuste tarifário

O reajuste tarifário não deveria ser nem considerado um item específico em uma agenda regulatória, uma vez que é premissa elementar de qualquer contrato. Desse modo, dada a sua essencialidade, a única discussão referente a ele seria qual o índice a ser aplicado. Após a definição do índice inflacionário a ser aplicado, a regra deveria ser aplicada automaticamente. Devendo o seu processo de aplicação ser imperceptível para o regulador, titular ou operador e termos de custos de transação.

Contudo, a premissa mais simples e elementar de qualquer contrato, seja ele simples ou complexo, é um tema de grande debate na economia brasileira, pois há a cultura de não aplicar o reajuste inflacionário pactuado. Em grande parte, a problemática envolvida no reajuste tarifário se dá pela politização do setor de saneamento, onde prefeitos, governadores, deputados e vereadores utilizam a tarifa de água como instrumento de suas campanhas políticas, em detrimento da garantia de uma prestação de serviços adequada para a população que o elege, mesmo sendo um direito constitucional do povo brasileiro.

O próximo passo da complexidade em torno do equilíbrio dos contratos de concessão é o processo de reequilíbrio econômico-financeiro, ou revisão tarifária extraordinária. Nos contratos de concessão sujeitos à regulação contratual, o reequilíbrio é garantido ao concessionário quando um evento adverso impacta a estrutura de custos ou receitas da operação. Estando este risco alocado ao poder público ou compartilhado entre o privado e o poder público.

Contratos

Ao analisar a natureza dos eventos adversos ocorridos à luz da matriz de riscos dos contratos, os conceitos de fato do príncipe e fato da administração são inseridos no debate. O fato do príncipe é materializado quando um ato unilateral do poder público tenha impacto direto sobre os contratos. Já o fato da administração se dá quando esse ato unilateral do poder público possui impactos indiretos sobre o contrato.

Com a aprovação final da PEC 45/2019, Reforma Tributária, e a exclusão do setor de saneamento do regime específico e das previsões de alíquotas reduzidas, o setor passará de uma alíquota nominal de PIS/COFINS de 9,25% para algo em torno de 27,5%, dada o último pronunciamento público do Ministro da Fazenda.[5]

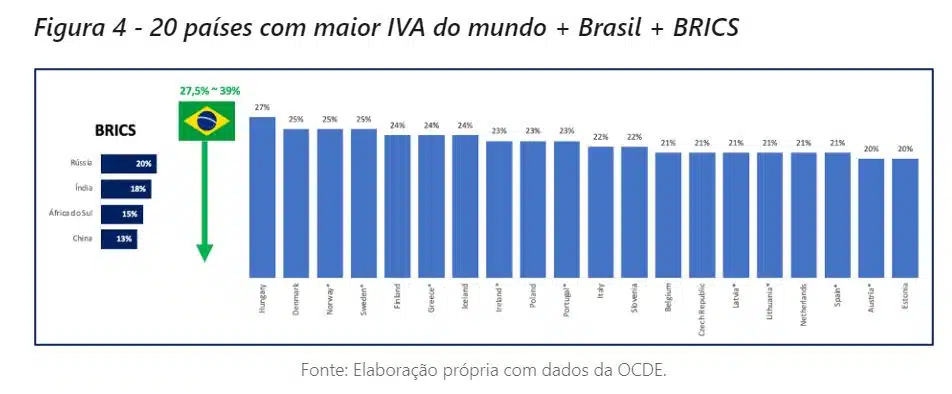

A alíquota final ainda será definida por uma das Leis Complementares que deverão ser promulgadas ao longo do ano de 2024, que por si só já representa uma grande incerteza ao país. Além da incerteza sobre a própria promulgação das leis regulamentadoras, existe uma preocupação do mercado em relação a alíquota final do IVA brasileiro, que em visões mais pessimistas do mercado poderia chegar a 39% dado o desafio fiscal da economia brasileira.

É importante destacar que o Brasil alcançar um sistema tributário não cumulativo, com o regime de IVA sendo amplamente aplicado, é uma vitória para o país, que provavelmente passará a ter um sistema mais simples. Contudo, iniciar o novo sistema assumindo a liderança mundial em tributação por IVA, não parece ser uma vitória a ser comemorada. Em outras palavras, pagamos o maior preço pelo sistema médio mundial.[6]

Alíquota de IVA

A Hungria é o país com a maior alíquota de IVA atualmente no mundo, com 27% de alíquota. A alíquota média mundial de IVA é de 19,5%. Ao analisar somente os BRICs, o país com a maior alíquota é a Rússia com 20%, enquanto a média desse grupo é de 17%. Assim, com a Reforma Tributária, o Brasil iniciará o seu IVA assumindo a primeira colocação mundial de tributação nessa modalidade. Com uma alíquota de 27,5% no melhor dos casos ou 39% no pior deles.

Nenhuma majoração de carga tributária é ilesa em relação a economia. No caso do setor de saneamento básico, a alíquota final recém-divulgada pelo Ministro, de 27,5%. Elevaria a tarifa média de saneamento básico em 25,17%, de forma a manter o equilíbrio dos contratos. Caso o cenário mais pessimista pelo mercado se confirme, de 39%, o aumento na tarifa média seria de 48,77%, coeteris paribus.

De forma clara, a aprovação da Reforma Tributária gerou um fato do príncipe para todos os 5.570 municípios brasileiros. Garantindo um aumento generalizados de tarifas de saneamento básico de pelo menos 25,17%, mas podendo chegar a 48,77%. O Fato do Príncipe causado pela aprovação da Reforma Tributária. Garantiu o maior aumento tarifário generalizado na história do país de uma tarifa de um serviço público.

Além do impacto direto mencionado, todos os custos atrelados a serviços dentro da operação de saneamento. Podem ser impactados em cascata, configurando um fato da administração.

Serviços

Portanto o setor de serviços será um dos mais afetados pela reforma, saindo de uma alíquota nominal de aproximadamente 14% e indo para algo entre 27,5% e 39%, a depender da definição da regulamentação da reforma que ainda virá. Deste modo, quanto mais intensivo em serviços for uma operação de saneamento, maior será o impacto indireto da majoração da carga tributária sobre o setor e, consequentemente, sobre as tarifas.

Mas os efeitos perversos da reforma tributária sobre o setor de saneamento básico, cujos indicadores de atendimento no Brasil ainda remetem a níveis medievais, com mais de 100 milhões de brasileiros sem acesso a coleta e tratamento de esgoto e mais 30 milhões de brasileiros sem acesso a água tratada, podem ser irreversíveis para diversas cidades brasileiras.

Os processos de reajuste tarifário, que são o “B-A-BA” de qualquer ambiente jurídico-regulatório minimamente respeitável. São um caos e representam um grande problema para os concessionários. Já em relação aos processos de reequilíbrio, o problema é infinitamente maior. Uma vez que o Brasil possui mais de 90 agências reguladoras infranacionais, cuja estrutura técnica e administrativa não é homogênea ao longo do território nacional.

Marco do Saneamento

O Novo Marco do Saneamento Básico, Lei 14.026/2020, buscou endereçar tanto os níveis medievais de atendimento à população. Como a heterogeneidade de estrutura e qualidade técnica das agências infranacionais. Ao atribuir à Agência Nacional de Águas e Saneamento Básico (ANA) a edição de normas de referência para o setor de saneamento básico e a missão de capacitar os reguladores infranacionais.

Nesse sentido, a ANA vem cumprindo o seu trabalho herculeamente, mantendo a agenda regulatória em dia. Destacando-se a qualidade e maturidade dos normativos já publicados ou que já tiveram os seus processos de consulta pública iniciados.

Ademais a agência vem buscando incansavelmente capacitar a sua própria equipe técnica e os reguladores infranacionais. Buscando conhecimento de fronteira e profissionais renomados a nível internacional para desenhar e melhor arcabouço regulatório para o setor. Sendo o resultado desse esforço observado pela qualidade das suas normas produzidas.

Segurança Jurídica

Todo o esforço empregado para garantir a segurança jurídico-regulatória do setor desde a aprovação do novo marco do saneamento será posto a testa a partir de janeiro de 2024, quando poderão emergir as primeiras conversas sobre o primeiro processo de revisão tarifária extraordinária em massa da história do Brasil causado pelos impactos gerados pela aprovação da Reforma Tributária.

Mas a regulação econômica nunca foi tão importante na história do Brasil. Estando agora o país que possui mais de 100 MM de brasileiros sem acesso a esgoto e que ocupa a terceira pior posição do mundo. Em ambiente jurídico-regulatório em teste, esperando que não assumamos a liderança invertida em um indicador tão triste.

Fonte: Linkedin.